Post ನಮ್ಮ ಜೀವನದಲ್ಲಿ ಆರ್ಥಿಕ ಭದ್ರತೆ ಬಹಳ ಮುಖ್ಯ. ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಪ್ರತಿಯೊಬ್ಬರೂ ತಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿಡಲು ಉತ್ತಮ ಹೂಡಿಕೆ ಮಾರ್ಗಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದಾರೆ. ಅದರಲ್ಲೂ ಸರ್ಕಾರಿ ಗ್ಯಾರಂಟಿಯೊಂದಿಗೆ, ಯಾವುದೇ ರಿಸ್ಕ್ ಇಲ್ಲದೆ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಭರ್ಜರಿ ಲಾಭ ನೀಡುವ ಯೋಜನೆ ಎಂದರೆ ಅದು ಪೋಸ್ಟ್ ಆಫೀಸ್ ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (PPF) ಯೋಜನೆ. ಈ ಯೋಜನೆ ನಿಮ್ಮ ಸಣ್ಣ ಹೂಡಿಕೆಯನ್ನು ದೊಡ್ಡ ಮೊತ್ತವಾಗಿ ರೂಪಿಸುವ ಸಾಮರ್ಥ್ಯ ಹೊಂದಿದ್ದು, ಮಧ್ಯಮ ವರ್ಗದ ಜನರಿಗೆ ವಿಶೇಷವಾಗಿ ಉಪಯುಕ್ತವಾಗಿದೆ.

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಪಿಪಿಎಫ್ ಯೋಜನೆ ಎಂದರೇನು?

ಪಿಪಿಎಫ್ (Public Provident Fund) ಒಂದು ದೀರ್ಘಾವಧಿಯ ಉಳಿತಾಯ ಯೋಜನೆ ಆಗಿದ್ದು, ಸರ್ಕಾರದಿಂದಲೇ ನಡೆಸಲ್ಪಡುತ್ತದೆ.

ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು:

ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ

ಸರ್ಕಾರದ ಗ್ಯಾರಂಟಿ

ದೀರ್ಘಾವಧಿಯ ಲಾಭ

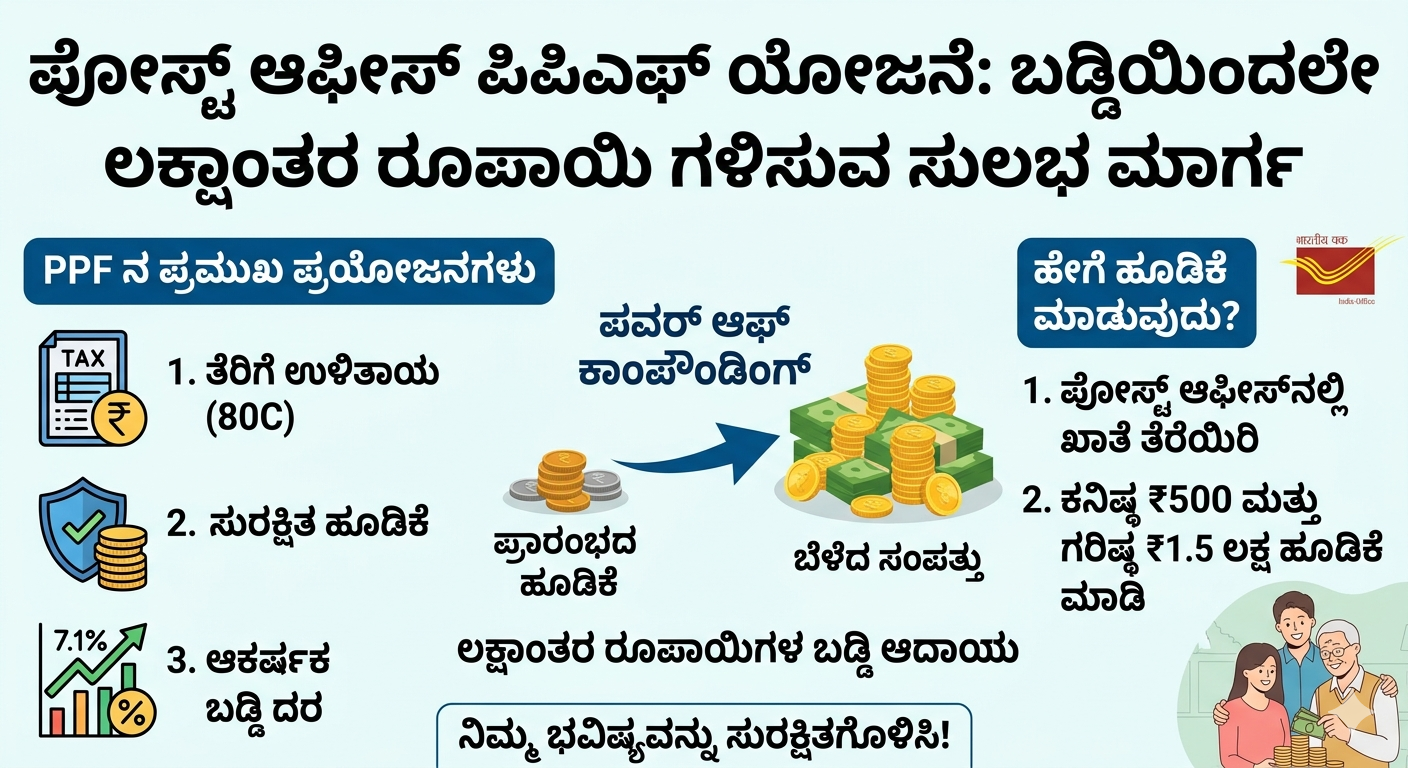

ತೆರಿಗೆ ವಿನಾಯಿತಿ

ಸ್ಥಿರ ಬಡ್ಡಿದರ

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಮುಖ್ಯ ವೈಶಿಷ್ಟ್ಯಗಳು

✔️ ಸುರಕ್ಷತೆ:

ನಿಮ್ಮ ಹಣ ಸಂಪೂರ್ಣವಾಗಿ ಸುರಕ್ಷಿತ

ಸರ್ಕಾರದ ಬೆಂಬಲ ಇರುವ ಯೋಜನೆ

✔️ ಬಡ್ಡಿದರ:

ಪ್ರಸ್ತುತ ವಾರ್ಷಿಕ 7.1% ಬಡ್ಡಿ

ಚಕ್ರಬಡ್ಡಿ ಲಾಭ

✔️ ಅವಧಿ:

ಕನಿಷ್ಠ 15 ವರ್ಷ

5 ವರ್ಷಗಳಂತೆ ವಿಸ್ತರಣೆ ಸಾಧ್ಯ

ಹೂಡಿಕೆ ಪ್ರಾರಂಭಿಸುವ ವಿಧಾನ

✔️ ಕನಿಷ್ಠ ಹೂಡಿಕೆ:

ವರ್ಷಕ್ಕೆ ₹500 ಮಾತ್ರ

✔️ ಗರಿಷ್ಠ ಹೂಡಿಕೆ:

₹1.5 ಲಕ್ಷ ವರ್ಷಕ್ಕೆ

✔️ ಪಾವತಿ ವಿಧಾನ:

ನಗದು

ಆನ್ಲೈನ್

ಚೆಕ್ / ಡಿಡಿ

ಪಿಪಿಎಫ್ ಖಾತೆ ತೆರೆಯುವ ವಿಧಾನ

ಅಗತ್ಯ ದಾಖಲೆಗಳು:

ಆಧಾರ್ ಕಾರ್ಡ್

ಪ್ಯಾನ್ ಕಾರ್ಡ್

ಫೋಟೋ

ತೆರೆಯಬಹುದಾದ ಸ್ಥಳಗಳು:

ಪೋಸ್ಟ್ ಆಫೀಸ್

ಬ್ಯಾಂಕ್

EEE (Exempt-Exempt-Exempt) ಲಾಭಗಳು

ಪಿಪಿಎಫ್ ಯೋಜನೆ ಸಂಪೂರ್ಣ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿದೆ.

✔️ ಹೂಡಿಕೆ:

ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ

✔️ ಬಡ್ಡಿ:

ಸಂಪೂರ್ಣವಾಗಿ ತೆರಿಗೆ ಮುಕ್ತ

✔️ ಮೆಚ್ಯುರಿಟಿ ಮೊತ್ತ:

ಯಾವುದೇ ತೆರಿಗೆ ಇಲ್ಲ

ಬಡ್ಡಿ ಲೆಕ್ಕಾಚಾರ ಹೇಗೆ ನಡೆಯುತ್ತದೆ?

ಉದಾಹರಣೆ:

ವರ್ಷಕ್ಕೆ ₹1.5 ಲಕ್ಷ ಹೂಡಿಕೆ

ಅವಧಿ: 15 ವರ್ಷ

ಫಲಿತಾಂಶ:

ಒಟ್ಟು ಹೂಡಿಕೆ: ₹22,50,000

ಒಟ್ಟು ಮೊತ್ತ: ₹40,68,209

ಬಡ್ಡಿ ಲಾಭ: ₹18,18,209

ಅವಧಿ ವಿಸ್ತರಣೆ ಲಾಭಗಳು

✔️ 20 ವರ್ಷ (15 + 5):

ಒಟ್ಟು ಮೊತ್ತ: ₹66 ಲಕ್ಷ+

✔️ 25 ವರ್ಷ:

ಒಟ್ಟು ಮೊತ್ತ: ₹1 ಕೋಟಿ+

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಪ್ರಮುಖ ಪ್ರಯೋಜನಗಳು

✔️ ದೀರ್ಘಾವಧಿ ಸಂಪತ್ತಿನ ನಿರ್ಮಾಣ

✔️ ನಿವೃತ್ತಿ ಭದ್ರತೆ

✔️ ರಿಸ್ಕ್ ಫ್ರೀ ಹೂಡಿಕೆ

✔️ ತೆರಿಗೆ ಉಳಿತಾಯ

ಯಾರು ಹೂಡಿಕೆ ಮಾಡಬೇಕು?

✔️ ಉದ್ಯೋಗಿಗಳು

✔️ ಸ್ವಯಂ ಉದ್ಯೋಗಿಗಳು

✔️ ಗೃಹಿಣಿಯರು

✔️ ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಪೋಷಕರು

ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ಖಾತೆ ತೆರೆಯಬಹುದೇ?

ಹೌದು.

✔️ ಪೋಷಕರು ತೆರೆಯಬಹುದು

✔️ ಮಕ್ಕಳ ಭವಿಷ್ಯಕ್ಕೆ ಉತ್ತಮ

ಪಿಪಿಎಫ್ ಯೋಜನೆ ಮತ್ತು ನಿವೃತ್ತಿ ಜೀವನ

ನಿವೃತ್ತಿ ನಂತರದ ಜೀವನಕ್ಕೆ ಪಿಪಿಎಫ್ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ.

✔️ ನಿಯಮಿತ ಉಳಿತಾಯ

✔️ ಭವಿಷ್ಯದಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತ

✔️ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ

ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಗಮನಿಸಬೇಕಾದ ಅಂಶಗಳು

✔️ ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಹಣ ಜಮೆ ಮಾಡಿ

✔️ ದೀರ್ಘಾವಧಿ ದೃಷ್ಟಿಕೋನ ಇರಲಿ

✔️ ಗರಿಷ್ಠ ಮಿತಿ ಬಳಸಿಕೊಳ್ಳಿ

ಪಿಪಿಎಫ್ ಮತ್ತು ಇತರ ಹೂಡಿಕೆಗಳ ನಡುವಿನ ಹೋಲಿಕೆ

ಪಿಪಿಎಫ್:

ಸುರಕ್ಷಿತ

ತೆರಿಗೆ ಮುಕ್ತ

ಫಿಕ್ಸ್ಡ್ ಡಿಪಾಸಿಟ್:

ತೆರಿಗೆ ಇದೆ

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್:

ರಿಸ್ಕ್ ಹೆಚ್ಚು

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಲಾಭವನ್ನು ಹೆಚ್ಚಿಸುವ ಟಿಪ್ಸ್

✔️ ವರ್ಷಾರಂಭದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ

✔️ ನಿರಂತರ ಹೂಡಿಕೆ

✔️ ದೀರ್ಘಾವಧಿ ಮುಂದುವರಿಸಿ

ಪಿಪಿಎಫ್ ಖಾತೆಯ ನಿಯಮಗಳು

✔️ ಒಂದೇ ಖಾತೆ

✔️ ಜಂಟಿ ಖಾತೆ ಇಲ್ಲ

✔️ ಸಾಲ ಸೌಲಭ್ಯ ಲಭ್ಯ

ಪಿಪಿಎಫ್ ಖಾತೆಯಿಂದ ಸಾಲ ಪಡೆಯಬಹುದೇ?

ಹೌದು.

✔️ 3ನೇ ವರ್ಷದಿಂದ

✔️ ಕಡಿಮೆ ಬಡ್ಡಿ

ಪಿಪಿಎಫ್ ಹಣವನ್ನು ಮಧ್ಯದಲ್ಲಿ ತೆಗೆದುಕೊಳ್ಳಬಹುದೇ?

✔️ ಭಾಗಶಃ ವಿತ್ಡ್ರಾ

✔️ 7ನೇ ವರ್ಷದಿಂದ

ಪಿಪಿಎಫ್ ಯೋಜನೆ ಯಾಕೆ ಉತ್ತಮ?

✔️ ಸರ್ಕಾರದ ಭರವಸೆ

✔️ ದೀರ್ಘಾವಧಿ ಲಾಭ

✔️ ತೆರಿಗೆ ಲಾಭ

ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು

ಹೂಡಿಕೆ ನಿಲ್ಲಿಸುವುದು

ಕಡಿಮೆ ಮೊತ್ತ ಹೂಡಿಕೆ

ತಾಳ್ಮೆ ಇಲ್ಲದೆ ಬಿಡುವುದು

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಮೂಲಕ ಕೋಟಿ ಗಳಿಸುವುದು ಹೇಗೆ?

✔️ 25 ವರ್ಷ ಹೂಡಿಕೆ

✔️ ನಿರಂತರ ಹೂಡಿಕೆ

✔️ ಚಕ್ರಬಡ್ಡಿ ಲಾಭ

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಆಳವಾದ ಅರಿವು ಮತ್ತು ಸಂಪತ್ತಿನ ನಿರ್ಮಾಣದ ಮಾರ್ಗ

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಪಿಪಿಎಫ್ ಯೋಜನೆ ಒಂದು ಸಾಮಾನ್ಯ ಉಳಿತಾಯ ಯೋಜನೆಯಷ್ಟೇ ಅಲ್ಲ, ಇದು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ನಿಮ್ಮ ಜೀವನವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಬದಲಾಯಿಸುವ ಆರ್ಥಿಕ ಸಾಧನವಾಗಿದೆ. ಇಂದಿನ ಕಾಲದಲ್ಲಿ ಅನೇಕ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳು ಲಭ್ಯವಿದ್ದರೂ, ಸುರಕ್ಷತೆ ಮತ್ತು ಸ್ಥಿರತೆ ಎಂಬ ಎರಡು ಪ್ರಮುಖ ಅಂಶಗಳನ್ನು ಒಟ್ಟಿಗೆ ನೀಡುವ ಯೋಜನೆಗಳು ಬಹಳ ಕಡಿಮೆ. ಅಂತಹ ಯೋಜನೆಗಳಲ್ಲಿ ಪ್ರಮುಖವಾಗಿ ಕಾಣಿಸುವುದು ಪಿಪಿಎಫ್. ಈ ಯೋಜನೆಯ ವಿಶೇಷತೆ ಎಂದರೆ ಇದು ಸರ್ಕಾರದಿಂದಲೇ ಬೆಂಬಲಿತವಾಗಿದ್ದು, ನಿಮ್ಮ ಹೂಡಿಕೆಗೆ ಯಾವುದೇ ಮಾರುಕಟ್ಟೆ ರಿಸ್ಕ್ ಇಲ್ಲದೆ ಸ್ಥಿರ ಬಡ್ಡಿದರವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಇದೇ ಕಾರಣಕ್ಕೆ ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಗಾಗಿ ಇದು ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

ಒಬ್ಬ ಸಾಮಾನ್ಯ ವ್ಯಕ್ತಿ ತನ್ನ ದಿನನಿತ್ಯದ ಖರ್ಚುಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತಾ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಹಣ ಉಳಿಸುವುದು ಸುಲಭವಲ್ಲ. ಆದರೆ ಪಿಪಿಎಫ್ ಯೋಜನೆ ಅಂಥವರಿಗೇ ಸೂಕ್ತವಾಗಿದ್ದು, ಅಲ್ಪ ಮೊತ್ತದಿಂದಲೇ ಹೂಡಿಕೆ ಪ್ರಾರಂಭಿಸಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ತಿಂಗಳಿಗೆ ₹500 ಅಥವಾ ವರ್ಷಕ್ಕೆ ₹500 ಇಂದಲೇ ಪ್ರಾರಂಭಿಸಿ, ಕ್ರಮೇಣ ನಿಮ್ಮ ಹೂಡಿಕೆಯನ್ನು ಹೆಚ್ಚಿಸಬಹುದು. ಇದು ನಿಯಮಿತ ಉಳಿತಾಯದ ಅಭ್ಯಾಸವನ್ನು ಬೆಳೆಸುತ್ತದೆ ಮತ್ತು ಸಮಯದೊಂದಿಗೆ ದೊಡ್ಡ ಮೊತ್ತದ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಈ ರೀತಿಯ ಹೂಡಿಕೆಗಳಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯ ಶಕ್ತಿ ಅತ್ಯಂತ ಮುಖ್ಯವಾಗುತ್ತದೆ. ನೀವು ಗಳಿಸುವ ಬಡ್ಡಿ ಮತ್ತೆ ಹೂಡಿಕೆಗೆ ಸೇರಿ ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ. ಇದು ನಿಧಾನವಾಗಿ ಆದರೆ ಖಚಿತವಾಗಿ ನಿಮ್ಮ ಹಣವನ್ನು ಬಹಳ ದೊಡ್ಡ ಮೊತ್ತಕ್ಕೆ ಪರಿವರ್ತಿಸುತ್ತದೆ.

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಮತ್ತೊಂದು ಪ್ರಮುಖ ಲಾಭವೆಂದರೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ. ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ತೆರಿಗೆ ಭಾರವು ಹೆಚ್ಚುತ್ತಿರುವ ಹಿನ್ನೆಲೆ, ತೆರಿಗೆ ಉಳಿತಾಯ ಮಾಡುವ ಹೂಡಿಕೆಗಳು ಹೆಚ್ಚು ಪ್ರಾಮುಖ್ಯತೆ ಪಡೆಯುತ್ತಿವೆ. ಪಿಪಿಎಫ್ ಯೋಜನೆ EEE ವರ್ಗಕ್ಕೆ ಸೇರಿದುದರಿಂದ, ನೀವು ಹೂಡಿಕೆ ಮಾಡುವ ಹಣ, ಅದರ ಮೇಲೆ ಸಿಗುವ ಬಡ್ಡಿ ಮತ್ತು ಅಂತಿಮವಾಗಿ ನೀವು ಪಡೆಯುವ ಮೊತ್ತ—all completely tax free. ಇದು ನಿಮ್ಮ ಒಟ್ಟು ಲಾಭವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ ಮತ್ತು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಹಣ ಸಂಗ್ರಹಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಪಡೆಯುವ ಅವಕಾಶ ಇರುವುದರಿಂದ, ಇದು ಉದ್ಯೋಗಿಗಳಿಗೂ ಸ್ವಯಂ ಉದ್ಯೋಗಿಗಳಿಗೂ ಸಮಾನವಾಗಿ ಪ್ರಯೋಜನಕಾರಿಯಾಗಿದೆ.

ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಗಳಲ್ಲಿ ತಾಳ್ಮೆ ಬಹಳ ಮುಖ್ಯ. ಪಿಪಿಎಫ್ ಯೋಜನೆ 15 ವರ್ಷಗಳ ಅವಧಿಯನ್ನು ಹೊಂದಿದ್ದು, ಈ ಅವಧಿಯಲ್ಲಿ ನೀವು ನಿರಂತರವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಮಾತ್ರ ಅದರ ಸಂಪೂರ್ಣ ಲಾಭವನ್ನು ಅನುಭವಿಸಬಹುದು. ಅನೇಕರು ಮಧ್ಯದಲ್ಲೇ ಹೂಡಿಕೆಯನ್ನು ನಿಲ್ಲಿಸುವುದು ಅಥವಾ ಕಡಿಮೆ ಮಾಡುವುದು ಸಾಮಾನ್ಯ ತಪ್ಪು. ಆದರೆ ಪಿಪಿಎಫ್ನಂತಹ ಯೋಜನೆಗಳಲ್ಲಿ ನಿರಂತರತೆ ಅತ್ಯಂತ ಮುಖ್ಯ. ನೀವು ಪ್ರತೀ ವರ್ಷ ಗರಿಷ್ಠ ಮಿತಿಯಾದ ₹1.5 ಲಕ್ಷವನ್ನು ಹೂಡಿಕೆ ಮಾಡಿದರೆ, 15 ವರ್ಷಗಳಲ್ಲಿ ನೀವು ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ಬಡ್ಡಿಯನ್ನು ಗಳಿಸಬಹುದು. ಇದನ್ನು ಇನ್ನೂ 5 ವರ್ಷಗಳಂತೆ ವಿಸ್ತರಿಸಿದರೆ, ನಿಮ್ಮ ಹೂಡಿಕೆ ಕೋಟಿ ಮಟ್ಟಕ್ಕೆ ತಲುಪುವ ಸಾಧ್ಯತೆ ಇದೆ.

ನಿವೃತ್ತಿ ಯೋಜನೆಗೆ ಪಿಪಿಎಫ್ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ ಎಂದು ಹೇಳಬಹುದು. ಉದ್ಯೋಗ ಜೀವನದ ನಂತರವೂ ಆರ್ಥಿಕವಾಗಿ ಸ್ವಾವಲಂಬಿಯಾಗಿ ಬದುಕಲು ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ನಿವೃತ್ತಿಯ ನಂತರ ಆದಾಯದ ಮೂಲಗಳು ಕಡಿಮೆಯಾಗುವ ಸಂದರ್ಭದಲ್ಲಿ, ಪಿಪಿಎಫ್ನಿಂದ ಸಿಗುವ ಮೊತ್ತ ನಿಮ್ಮ ಜೀವನವನ್ನು ಸುಲಭಗೊಳಿಸುತ್ತದೆ. ಇದರಿಂದ ನೀವು ಯಾವುದೇ ಆರ್ಥಿಕ ಒತ್ತಡವಿಲ್ಲದೆ ನಿಮ್ಮ ಜೀವನವನ್ನು ನಡೆಸಬಹುದು. ಇದೇ ಕಾರಣಕ್ಕೆ ಹಣಕಾಸು ತಜ್ಞರು ಪಿಪಿಎಫ್ ಯೋಜನೆಯನ್ನು ದೀರ್ಘಾವಧಿಯ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಎಂದು ಶಿಫಾರಸು ಮಾಡುತ್ತಾರೆ.

ಮತ್ತೊಂದು ಪ್ರಮುಖ ಅಂಶವೆಂದರೆ ಮಕ್ಕಳ ಭವಿಷ್ಯ. ಇಂದಿನ ಪೋಷಕರು ತಮ್ಮ ಮಕ್ಕಳ ಶಿಕ್ಷಣ ಮತ್ತು ಭವಿಷ್ಯಕ್ಕಾಗಿ ಮುಂಚಿತವಾಗಿ ಯೋಜನೆ ಮಾಡುವುದು ಅತ್ಯಗತ್ಯವಾಗಿದೆ. ಪಿಪಿಎಫ್ ಖಾತೆಯನ್ನು ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿ ತೆರೆಯುವ ಮೂಲಕ, ಅವರ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಒಂದು ಭದ್ರ ಆರ್ಥಿಕ ನೆಲೆ ನಿರ್ಮಿಸಬಹುದು. 15-20 ವರ್ಷಗಳ ನಂತರ ಈ ಹೂಡಿಕೆ ದೊಡ್ಡ ಮೊತ್ತವಾಗಿ ರೂಪಾಂತರಗೊಂಡು, ಮಕ್ಕಳ ಶಿಕ್ಷಣ ಅಥವಾ ಮದುವೆ ವೆಚ್ಚಗಳಿಗೆ ಸಹಾಯವಾಗುತ್ತದೆ. ಇದು ಪೋಷಕರಿಗೆ ಒಂದು ದೊಡ್ಡ ಆರ್ಥಿಕ ಭರವಸೆ ನೀಡುತ್ತದೆ.

ಪಿಪಿಎಫ್ ಯೋಜನೆಯ ಸರಳತೆ ಕೂಡ ಒಂದು ಪ್ರಮುಖ ಕಾರಣವಾಗಿದೆ. ಖಾತೆ ತೆರೆಯುವುದು ತುಂಬಾ ಸುಲಭ ಮತ್ತು ಆನ್ಲೈನ್ ಮೂಲಕ ಹಣ ಜಮೆ ಮಾಡುವ ಸೌಲಭ್ಯ ಇರುವುದರಿಂದ, ಯಾವುದೇ ತೊಂದರೆ ಇಲ್ಲದೆ ಹೂಡಿಕೆ ಮುಂದುವರಿಸಬಹುದು. ನಗರದಲ್ಲಿರಲಿ ಅಥವಾ ಗ್ರಾಮದಲ್ಲಿರಲಿ, ಎಲ್ಲರಿಗೂ ಈ ಯೋಜನೆ ಲಭ್ಯವಿದೆ. ಇದು ಭಾರತದಲ್ಲಿ ಹಣಕಾಸು ಒಳಗೊಂಡಿಕೆಯನ್ನು (financial inclusion) ಉತ್ತೇಜಿಸುವಲ್ಲಿ ಸಹ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸಿದೆ.

ಆದರೆ ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಕೆಲವು ನಿಯಮಗಳನ್ನು ಪಾಲಿಸುವುದು ಮುಖ್ಯ. ಪಿಪಿಎಫ್ನಲ್ಲಿ ವರ್ಷಕ್ಕೆ ಕನಿಷ್ಠ ₹500 ಹೂಡಿಕೆ ಮಾಡದಿದ್ದರೆ ಖಾತೆ ನಿಷ್ಕ್ರಿಯವಾಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಹಾಗಾಗಿ ನಿಯಮಿತವಾಗಿ ಹಣ ಜಮೆ ಮಾಡುವುದು ಮುಖ್ಯ. ಇನ್ನೊಂದು ವಿಷಯವೆಂದರೆ, ಪಿಪಿಎಫ್ ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆ ಆಗಿರುವುದರಿಂದ, ತಕ್ಷಣದ ಲಾಭ ನಿರೀಕ್ಷಿಸುವುದು ಸರಿಯಲ್ಲ. ಇದು ನಿಧಾನವಾಗಿ ಬೆಳೆಯುವ ಯೋಜನೆ ಆಗಿದ್ದು, ಸಮಯದೊಂದಿಗೆ ದೊಡ್ಡ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ.

ಒಟ್ಟಿನಲ್ಲಿ ನೋಡಿದರೆ, ಪಿಪಿಎಫ್ ಯೋಜನೆ ಒಂದು ಸಂಪೂರ್ಣ ಹೂಡಿಕೆ ಪರಿಹಾರವಾಗಿದೆ. ಸುರಕ್ಷತೆ, ತೆರಿಗೆ ವಿನಾಯಿತಿ, ದೀರ್ಘಾವಧಿಯ ಲಾಭ, ಸರಳ ಪ್ರಕ್ರಿಯೆ—all combined ಆಗಿರುವುದರಿಂದ, ಇದು ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಸೂಕ್ತವಾದ ಆಯ್ಕೆಯಾಗಿದೆ. ನೀವು ನಿಮ್ಮ ಜೀವನದಲ್ಲಿ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು ಸಾಧಿಸಲು ಬಯಸಿದರೆ, ಇಂದೇ ಪಿಪಿಎಫ್ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಪ್ರಾರಂಭಿಸುವುದು ಅತ್ಯುತ್ತಮ ನಿರ್ಧಾರವಾಗಿರುತ್ತದೆ. ಇದು ನಿಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಭದ್ರಗೊಳಿಸುವುದರ ಜೊತೆಗೆ, ನಿಮ್ಮ ಕುಟುಂಬದ ಆರ್ಥಿಕ ಸ್ಥಿರತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

ಹೀಗಾಗಿ, ಸಣ್ಣ ಹೂಡಿಕೆಯಿಂದ ದೊಡ್ಡ ಕನಸುಗಳನ್ನು ನನಸು ಮಾಡುವ ಶಕ್ತಿ ಹೊಂದಿರುವ ಪಿಪಿಎಫ್ ಯೋಜನೆಯನ್ನು ಸರಿಯಾಗಿ ಬಳಸಿಕೊಂಡರೆ, ನೀವು ಲಕ್ಷಾಧಿಪತಿ ಅಥವಾ ಕೋಟ್ಯಾಧಿಪತಿಯಾಗುವುದು ಅಸಾಧ್ಯವೇ ಅಲ್ಲ. ತಾಳ್ಮೆ, ನಿಯಮಿತ ಹೂಡಿಕೆ ಮತ್ತು ಸರಿಯಾದ ಯೋಜನೆ—ಈ ಮೂರು ಅಂಶಗಳನ್ನು ಅನುಸರಿಸಿದರೆ, ನಿಮ್ಮ ಆರ್ಥಿಕ ಗುರಿಗಳನ್ನು ಸಾಧಿಸುವುದು ಖಂಡಿತ ಸಾಧ್ಯ.

Conclusion

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಪಿಪಿಎಫ್ ಯೋಜನೆ ಒಂದು ಸಾಮಾನ್ಯ ಹೂಡಿಕೆ ಯೋಜನೆ ಮಾತ್ರವಲ್ಲ, ಇದು ನಿಮ್ಮ ಜೀವನವನ್ನು ಆರ್ಥಿಕವಾಗಿ ಬಲಪಡಿಸುವ ಒಂದು ಶಕ್ತಿಶಾಲಿ ಸಾಧನವಾಗಿದೆ. ಕಡಿಮೆ ಮೊತ್ತದಿಂದ ಪ್ರಾರಂಭಿಸಿ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ಗಳಿಸುವ ಅವಕಾಶವನ್ನು ಇದು ಒದಗಿಸುತ್ತದೆ. ಸರ್ಕಾರದ ಭರವಸೆ, ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮತ್ತು ಸ್ಥಿರ ಲಾಭ—all-in-one ಪ್ಯಾಕೇಜ್ ಆಗಿರುವ ಈ ಯೋಜನೆ ಪ್ರತಿಯೊಬ್ಬರೂ ಬಳಸಿಕೊಳ್ಳಬೇಕು.

Disclaimer

ಈ ಲೇಖನದಲ್ಲಿ ನೀಡಿರುವ ಮಾಹಿತಿ ಸಾಮಾನ್ಯ ಹಣಕಾಸು ಜಾಗೃತಿ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾತ್ರವಾಗಿದೆ. ಬಡ್ಡಿದರಗಳು ಮತ್ತು ಯೋಜನೆ ನಿಯಮಗಳು ಸರ್ಕಾರದ ನಿರ್ಧಾರಗಳ ಪ್ರಕಾರ ಬದಲಾಗಬಹುದು. ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಸಂಬಂಧಿತ ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಅಥವಾ ಬ್ಯಾಂಕ್/ಪೋಸ್ಟ್ ಆಫೀಸ್ನಲ್ಲಿ ಮಾಹಿತಿ ಪರಿಶೀಲಿಸುವುದು ಸೂಕ್ತ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ನಿಮ್ಮ ಹಣಕಾಸು ಸಲಹೆಗಾರರ ಸಲಹೆ ಪಡೆಯುವುದು ಉತ್ತಮ. ಲೇಖನದಲ್ಲಿನ ಲೆಕ್ಕಾಚಾರಗಳು ಉದಾಹರಣೆಗೆ ಮಾತ್ರವಾಗಿದ್ದು, ನಿಖರ ಲಾಭಗಳು ಬಡ್ಡಿದರ ಮತ್ತು ಹೂಡಿಕೆ ಸಮಯದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತವೆ. ಹೂಡಿಕೆ ಸಂಬಂಧಿತ ನಿರ್ಧಾರಗಳಿಗೆ ಲೇಖಕರು ಜವಾಬ್ದಾರರಾಗಿರುವುದಿಲ್ಲ.